Retour à S'informer sur le marché.

Nouvelles règles de la SEC concernant les déclarations d’initiés des émetteurs étrangers à compter de mars 2026

Par Melissa Strle, TMX Newsfile

La fin de l'exemption au titre de l'« article 16 » pour les administrateurs et dirigeants d'émetteurs étrangers marque un tournant majeur dans les déclarations d'initiés auprès de la SEC. Elle établit des délais de communication plus courts et entraîne de nouveaux risques en matière de transparence pour les équipes de relations avec les investisseurs (RI) à l'échelle mondiale.

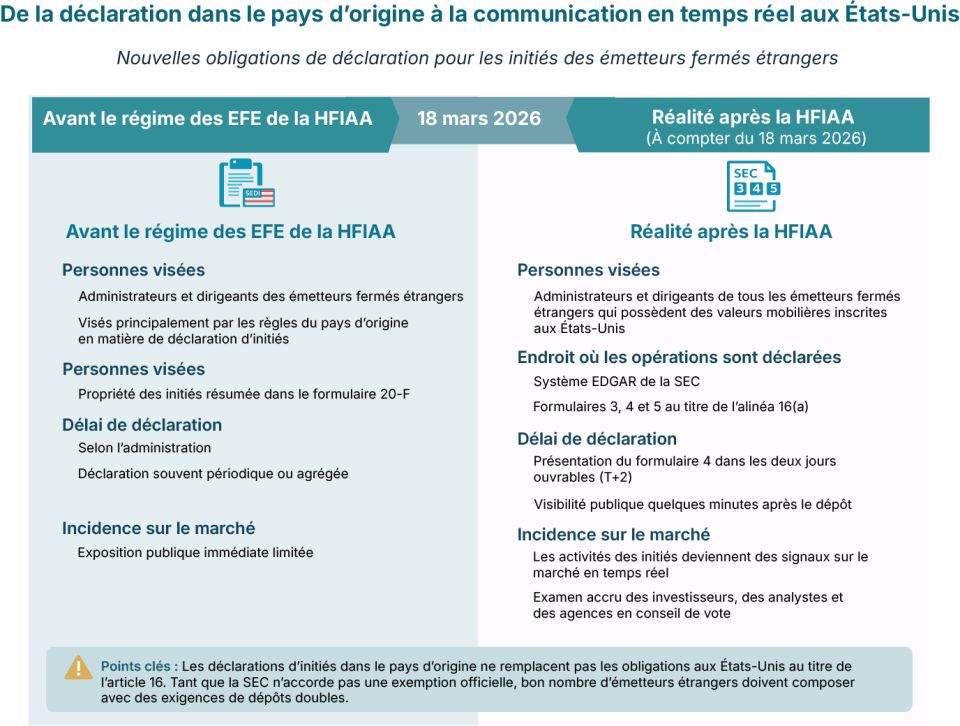

À partir du 18 mars 2026, les administrateurs et dirigeants d'émetteurs privés canadiens et étrangers devront déclarer publiquement leurs détentions et opérations d'initiés en application de l'alinéa 16(a) de la Securities Exchange Act of 1934 des États-Unis.

Ce changement, qui a été adopté par la loi Holding Foreign Insiders Accountable Act (HFIAA) et promulgué par le président Trump le 18 décembre 2025, élimine une exemption en place depuis près de 50 ans visant les déclarations d'initiés à la SEC.

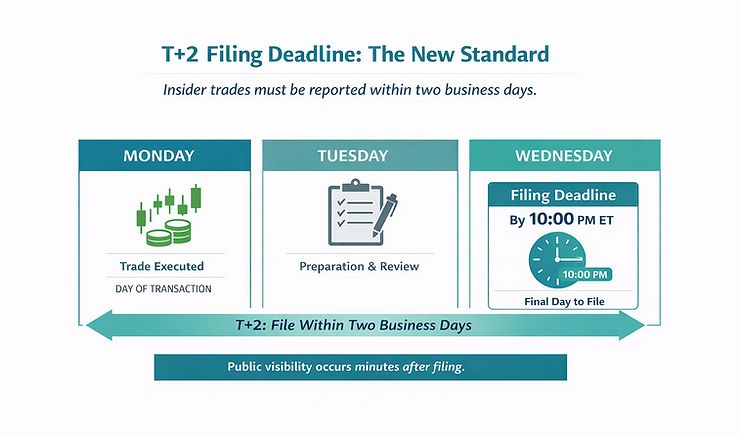

Jusqu'alors, les dirigeants internationaux faisaient l'objet de règles de communication plus souples aux États-Unis. Désormais, ils doivent respecter les mêmes normes de communication en deux jours ouvrables que les dirigeants de sociétés américaines.

Pour les équipes de RI, un tel changement n'est pas seulement d'ordre réglementaire. Il est susceptible d'avoir des répercussions opérationnelles et sur la réputation en plus d'avoir une incidence sur le marché.

Pourquoi les déclarations d'initiés auprès de la SEC sont-elles importantes pour les équipes de RI?

Les opérations d'initiés des émetteurs étrangers seront désormais au centre de l'attention du marché américain. De nombreux émetteurs déclarent déjà les activités de leurs initiés dans leur ressort territorial d'origine, mais ils devront désormais composer avec un délai additionnel, celui de la SEC, qui est nettement plus court que ceux prévus par la plupart des normes à l'échelle internationale.

- Canada : les initiés déclarent leurs transactions sur SEDI dans les cinq jours.

- Royaume-Uni et Europe : les dirigeants disposent généralement de trois jours ouvrables en vertu du Règlement sur les abus de marché.

- États-Unis : les déclarations doivent désormais être déposées sur EDGAR dans les deux jours ouvrables.

Cette nouvelle exigence crée un environnement de double déclaration où les dépôts américains ont une incidence immédiate sur le marché. Au sein du marché américain, des systèmes de négociation automatisés surveillent les dépôts d'initiés en temps réel et peuvent réagir en seulement quelques secondes après la publication d'un dépôt. Comme les machines réagissent souvent avant que les investisseurs ou les analystes n'aient pris pleine connaissance du contexte, le temps accordé pour gérer l'interprétation du marché se mesure désormais en minutes plutôt qu'en jours.

Gestion des « signaux de fumée »

Sur les marchés américains, le dépôt d'un formulaire 4 est un événement majeur. Une opération de routine, comme la vente d'actions par le chef de la direction d'une société pour couvrir des obligations fiscales, peut être interprétée à tort comme une perte de confiance si le contexte n'est pas fourni instantanément.

Pour gérer ce genre de situations, les équipes de RI doivent passer d'une stratégie réactive à une stratégie proactive. Vous devez anticiper les opérations d'initiés et harmoniser vos messages avec votre équipe des affaires juridiques et vos courtiers avant même l'exécution de l'opération. En vertu de l'article 16, la vitesse de réaction devient un élément central de votre stratégie de communication d'information.

Risque pour la réputation et examen des agences en conseil de vote

Les dépôts tardifs ou manqués sont signalés publiquement sur EDGAR. Les agences en conseil de vote comme ISS et Glass Lewis font un suivi de ces manquements et en tiennent compte dans leurs évaluations de gouvernance.

Un dépôt tardif n'est plus considéré comme une simple erreur administrative. Au contraire, il peut être interprété comme une défaillance des contrôles internes. Pour les équipes de RI, une telle situation crée une nouvelle catégorie de risque pour la réputation qui dépasse largement la question de la conformité.

La nouvelle norme : la communication T+2 devient obligatoire

À compter du 18 mars 2026, tous les changements à déclarer touchant la propriété des initiés – y compris les attributions, les exercices d'options, les événements d'acquisition et les opérations sur le marché libre – doivent être communiqués dans les deux jours ouvrables.

Ce court délai laisse peu de place aux découvertes après coup ou aux procédures manuelles. Les équipes de RI doivent être informées d'une opération au moment où elle est exécutée, et non après son règlement

Qui doit déposer : qu'est-ce qu'un initié?

L'article 16 met l'accent sur l'influence décisionnelle plutôt que sur le seul titre de poste. Dans le cas des émetteurs étrangers, les initiés incluent les personnes (rôles) ci-dessous :

Tous les membres d'un conseil d'administration

Chaque membre du conseil d'administration, sans exception.

Les dirigeants au titre de l'article 16

Cette catégorie inclut le président, le chef de la direction financière et le responsable de la comptabilité ou le contrôleur. Elle comprend également tout vice-président responsable d'une unité opérationnelle principale ou toute autre personne exerçant une fonction décisionnelle importante.

Une règle de base pratique

Si une personne figure à titre de dirigeant dans votre formulaire 20-F ou est traitée comme telle aux fins de la politique de réduction de la rémunération incitative, elle est presque certainement un initié au titre de l'article 16.

Qu'en est-il des porteurs de plus de 10 % des actions?

En vertu de la HFIAA, les actionnaires qui détiennent plus de 10 % d'une société, mais qui ne sont ni administrateurs ni dirigeants restent généralement exemptés des déclarations au titre de l'alinéa 16(a).

Les émetteurs doivent également se préoccuper des administrateurs par députation (« directors by deputization »). Si un actionnaire important place un représentant au conseil, cet actionnaire peut être considéré comme un administrateur aux fins de déclaration au titre de l'article 16.

Explication des déclarations au titre de l'article 16 : les trois formulaires

Du point de vue des RI, le succès dépend de l'exactitude et de la ponctualité des dépôts suivants :

Formulaire 3 (portrait initial)

Communication de la propriété véritable totale d'un initié au moment où il est visé à l'article 16. Tous les administrateurs et dirigeants en poste à la date d'entrée en vigueur doivent déposer leur déclaration d'ici le 18 mars 2026.

Formulaire 4 (réponse rapide)

Déclaration de tout changement de propriété véritable qu'il faut déposer avant la fin du deuxième jour ouvrable suivant l'opération. Aucun seuil d'importance relative ne s'applique. Il faut communiquer tous les changements devant faire l'objet d'une déclaration.

Formulaire 5 (mise au point annuelle)

Dépôt dans les 45 jours suivant la fin de l'exercice pour certaines opérations différées ou non déclarées auparavant, comme les dons ou les héritages.

Le contexte mondial : pourquoi les déclarations d'initiés du pays d'origine ne suffisent-elles pas?

Une hypothèse courante parmi les émetteurs privés étrangers est que les déclarations d'initiés du pays d'origine satisfont aux exigences américaines. Or, ce n'est pas le cas.

La HFIAA autorise la SEC à exempter les émetteurs étrangers assujettis à des règles de déclaration d'initiés substantiellement similaires dans leur pays d'origine, y compris le Canada, le Royaume-Uni et l'UE, mais aucune exemption de ce type n'a été accordée depuis le début de 2026.

Jusqu'à ce que la SEC accorde une telle exemption, les initiés des émetteurs étrangers doivent composer avec un environnement de double déclaration. Des dépôts sont donc requis à la fois dans le système du pays d'origine, comme le SEDI au Canada ou les notifications de la FCA au Royaume-Uni, et dans le système EDGAR de la SEC, souvent selon des échéanciers différents.

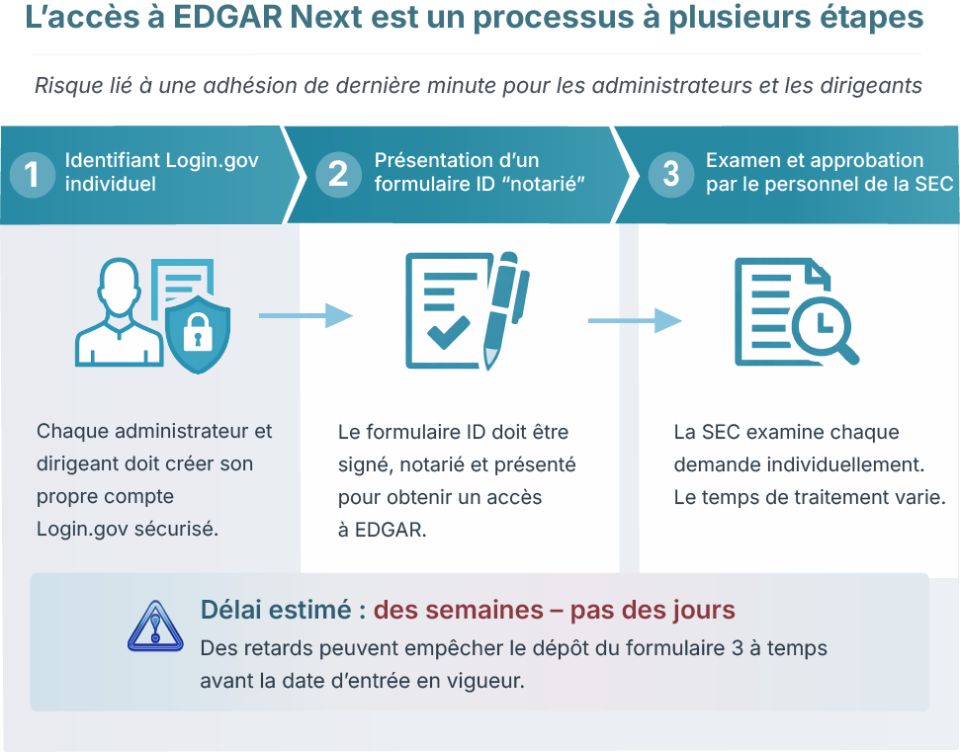

L'accès individuel à EDGAR est désormais requis pour les administrateurs et dirigeants d'émetteurs étrangers

Pour se conformer aux nouvelles exigences de déclaration, chaque administrateur et dirigeant d'un émetteur privé étranger doit posséder son propre compte dans le système EDGAR de la SEC. Si un déclarant ne possède pas déjà un compte personnel, la SEC conseille que ce déclarant ou un représentant autorisé soumette un formulaire de demande (Form ID) pour obtenir un accès à EDGAR le plus rapidement possible.

Le processus de demande exige d'être méticuleux et prend du temps. Les demandeurs doivent d'abord obtenir des identifiants Login.gov individuels pour remplir correctement le formulaire de demande. Une signature notariée (c.-à-d. certifiée véridique) et le téléchargement d'un document d'authentification sont également requis.

Le personnel de la SEC examine manuellement chaque formulaire de demande et peut exiger des renseignements supplémentaires durant le processus. L'obtention des accès peut prendre des semaines plutôt que des jours. Par conséquent, les émetteurs qui ne terminent pas ce processus d'intégration à l'avance risquent de ne pas pouvoir déposer leur formulaire 3 initial avant la date limite du 18 mars. Une telle situation pourrait les exposer à un risque immédiat en matière de conformité et de gouvernance.

Pourquoi cela arrive-t-il? La logique des règles du jeu équitables

La HFIAA visait à combler ce que les législateurs considéraient comme une lacune en matière de transparence. Les autorités de réglementation américaines ont fait valoir que les initiés étrangers pouvaient négocier sur les marchés américains selon des exigences de communication moins sévères que leurs homologues américains, ce qui était susceptible de désavantager les investisseurs américains. En supprimant l'exemption, la SEC normalise les attentes, que la société ait ses bureaux à Toronto, à Londres ou à New York.

Prochaines étapes : liste de contrôle de préparation pour les RI

Les équipes de RI doivent commencer dès maintenant à se préparer pour le 18 mars 2026. Les mesures à prendre en priorité incluent la vérification des identifiants des membres du conseil d'administration et des dirigeants pour confirmer que chaque administrateur et dirigeant concerné possède sa propre CIK (Central Index Key).

- Assurez-vous que chaque administrateur et dirigeant possède un compte Login.gov.

Les sociétés doivent également mettre en œuvre un cadre d'autorisation préalable des opérations. Avec une échéance T+2, les équipes de RI ne peuvent pas se permettre d'être informées après l'exécution des opérations. Enfin, établissez des canaux de communication en temps réel avec les courtiers personnels des dirigeants, pour vous assurer que les données sur les opérations parviennent immédiatement aux équipes responsables des affaires juridiques et des dépôts.

L'expansion des exigences de déclaration au titre de l'article 16 constitue un moment décisif dans la manière dont les activités des initiés sont communiquées, interprétées et régies sur les marchés américains. Pour les équipes de RI mondiales, l'état de préparation sera défini non seulement par la conformité, mais aussi par l'anticipation, la coordination et la rapidité.

TMX Newsfile accompagne les émetteurs qui adhèrent à EDGAR et qui doivent composer avec les exigences opérationnelles associées aux déclarations d'initiés à haute fréquence.

Articles connexes