Retour à S'informer sur le marché.

Regards sur l’acheteur volet 2 : Les fonds négociés en bourse

Regards sur l’acheteur | Une série de quatre articles

La série Regards sur l'acheteur décrit quatre types d'investisseurs. Elle traite particulièrement de leur influence sur les sociétés inscrites et des tactiques que celles-ci peuvent mettre en place pour capter leur intérêt. Combinée à la série Mettre les investisseurs sur votre piste, Regards sur l'acheteur offre aux sociétés inscrites une gamme complète de ressources pour mieux comprendre et attirer les investisseurs.

- Volet 1 : Les investisseurs individuels

- Volet 2 : Les fonds négociés en bourse

- Volet 3 : Les bureaux de gestion de patrimoine

- Volet 4 : Les caisses de retraite et les fonds souverains

Volet 2 : Fonds négociés en bourse (FNB)

En tant que segment du côté acheteur, les FNB peuvent avoir une incidence notable sur leurs composantes. En effet, les sociétés qui composent un indice reconnu et reproduit par un FNB passif peuvent profiter d'une liquidité et d'une capitalisation accrues. Avec la croissance fulgurante du nombre de FNB actifs, on est en droit de penser que d'autres sociétés attireront l'attention des gestionnaires de FNB1.

Au Canada, on compte à peu près autant de FNB actifs que de FNB passifs2, alors qu'à l'échelle mondiale, les FNB passifs tendent à dominer sur les marchés. Aux États-Unis, c'est environ 6 % des FNB qui sont gérés activement. Cela dit, les FNB actifs américains se sont accaparé 25 % des nouveaux fonds investis dans les neuf premiers mois de 20233. En Europe, le nombre de FNB actifs a augmenté de 92 % entre 2016 et 20224. Les FNB suscitant généralement plus d'intérêt en période de volatilité, les turbulences socioéconomiques récentes sur les marchés ne manqueront pas de stimuler la croissance du nombre de FNB actifs5. Cette croissance et l'attrait suscité par les FNB pourraient donner lieu à un plus grand intérêt pour les gestionnaires de FNB actifs de la part des investisseurs.

Les FNB en bref

Les FNB sont des instruments de placement qui reproduisent des portefeuilles de valeurs (p. ex. des indices de titres de participation ou de titres d’emprunt, ou des indices de marchandises). Les FNB sont négociés sur le marché secondaire durant les heures ouvrables, leur cours variant tout au long de la journée. On classe les FNB en deux grandes catégories : les FNB passifs et les FNB actifs.

- Les FNB passifs reproduisent un indice, c’est-à-dire que leur actif se veut le miroir de leur indice de référence.

- Les FNB actifs, eux, peuvent reproduire un indice ou un autre panier de titres en fonction d’un objectif ou d’une stratégie de placement; ils visent à surclasser le panier de référence en s’adaptant aux conditions des marchés.

Statistiques du marché des FNB

- Le premier FNB mondial a été créé par la Bourse de Toronto en 1990; il s'agissait du Toronto 35 IndexⓇ Participation Units, ou TIPSⓇ pour faire court.

- Au 31 janvier 2024, on comptait 1 000 FNB inscrits à la Bourse de Toronto, pour une valeur de négociation dépassant les 585 milliards de dollars.

- En 2022, les FNB gérés activement se sont taillé la part du lion dans l'univers des nouveaux FNB lancés au Canada cette année-là : 72 % de ces nouveaux produits de placement avaient en effet comme objectif de faire plus que seulement calquer un indice publié5.

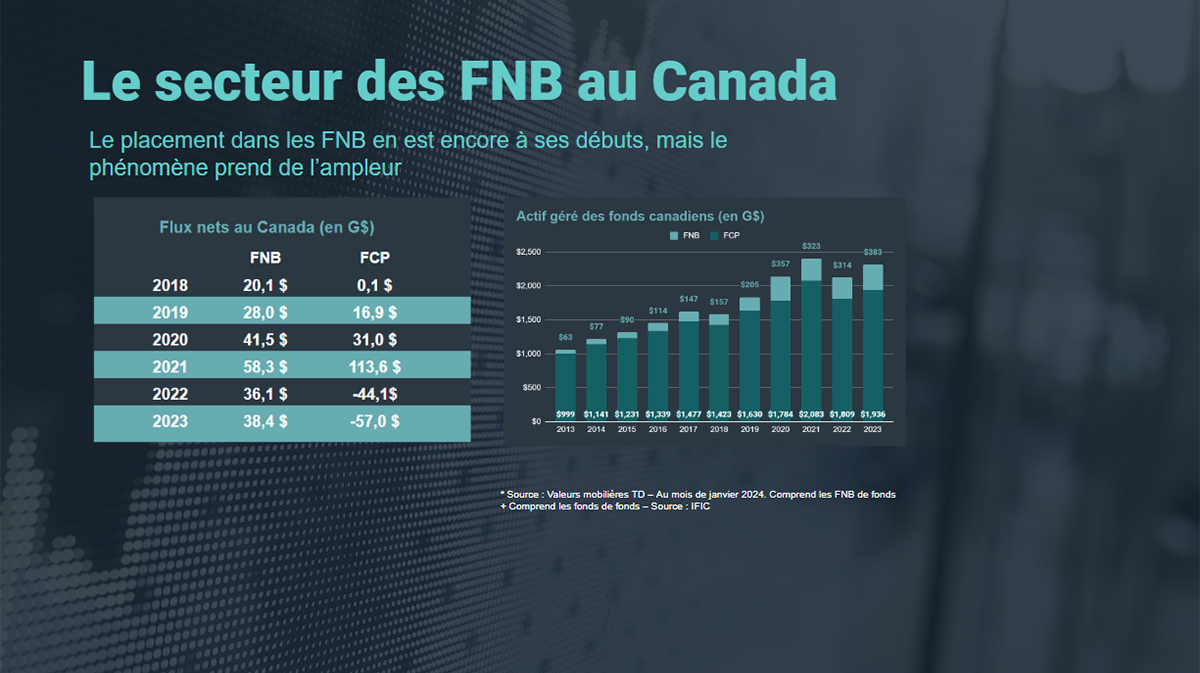

- Aux États-Unis et en Europe, le nombre de FNB a augmenté près de trois fois plus que celui des fonds communs de placement traditionnels depuis 20106.

- Au Canada, les rentrées nettes des FNB sont plus élevées que celles des fonds communs de placement.

L’importance des FNB

Pouvoir d’achat

Pouvoir d'achat

Selon la Financière Banque Nationale, même si les FNB accusent un retard sur les fonds communs de placement en ce qui a trait aux rentrées de fonds, ils intéressent davantage les investisseurs en période de volatilité en raison de leur liquidité intrajournalière, de frais peu élevés et de leur transparence5.

On ne peut faire fi de la croissance des FNB : le 31 décembre 203, on comptait, à la seule Bourse de Toronto, 1 000 FNB inscrits, pour une valeur de négociation de 585 milliards de dollars. Avec l'augmentation du flux de capitaux vers les FNB, on peut s'attendre à une plus grande spécialisation des produits.

Répercussions sur la négociation

Les FNB pourraient avoir des répercussions sur la négociation d'actions. En effet, les composantes d'un FNB passif qui reproduit un indice verront la négociation sur leur titre s'activer à leur intégration à un indice, à leur retrait de l'indice et pendant les périodes de rééquilibrage7. Par exemple, l'indice composé S&P/TSX est rééquilibré trimestriellement, à la clôture de la séance du troisième vendredi des mois de mars, juin, septembre et décembre8. Il est donc important que les sociétés inscrites dont le titre est détenu par des FNB connaissent les méthodes de calcul des indices et leur calendrier de rééquilibrage pour se préparer au surcroît de négociation sur leur titre et ses répercussions sur le cours.

De plus, il est possible, avec les les FNB d'actions passifs, que les teneurs de marché doivent effectuer des opérations de couverture sur les actions de l'indice5. Les couvertures sur des actions liquides ont peu d'effet sur le cours de ces actions. Même pour les FNB spécialisés qui détiennent des titres peu liquides, les répercussions sur les titres sous-jacents restent faibles5.

La prévisibilité de l'activité de négociation sur les composantes de FNB actifs est à peu près la même, bien que les gestionnaires puissent modifier la composition de l'actif selon les conditions du marché. La gestion active peut inclure la rotation des secteurs pour protéger les investisseurs en période de volatilité9. Cela dit, les refontes du portefeuille sont rares, car les FNB doivent respecter leur stratégie de placement.

Influence

La constitution du fonds est une des avenues par lesquelles les FNB peuvent jouer sur la valeur des sociétés. Le fournisseur peut choisir de constituer un FNB d'actions passif ou actif, ce qui déterminera le niveau de contrôle du fonds sur les composantes de son actif. Le fournisseur peut par ailleurs créer des FNB avec des filtres ou en bâtir autour d'un thème (fonds thématiques) pour attirer un plus large éventail d'investisseurs. En outre, les thèmes et techniques de constitution peuvent jouer encore davantage sur les composantes du fonds ou sur leur pondération dans le fonds.

Une autre avenue d'influence est le vote par procuration. Les fournisseurs de FNB agissent à titre de fiduciaires des actifs de leurs clients à travers leurs équipes de gérance, qui dialoguent avec les dirigeants des sociétés et votent par procuration. Les droits de vote à l'égard des composantes de FNB qui reproduisent un indice appartiennent en grande partie aux gestionnaires de FNB10. En règle générale, les gestionnaires de FNB votent à l'égard des propositions des actionnaires au nom de leurs clients, qui sont les véritables propriétaires des parts de FNB. Aux États-Unis, on estime que BlackRock, State Street et Vanguard contrôlent entre 15 % et 20 % de la plupart des grandes sociétés ouvertes américaines en raison du nombre de leurs fonds11. Cependant, des changements ont été opérés ces deux dernières années : BlackRock a été le premier gestionnaire à permettre le vote par procuration aux détenteurs de parts de FNB. Grâce à ce mécanisme, communément appelé en anglais « pass-through voting »13, les clients institutionnels admissibles et les investisseurs individuels peuvent voter à l'égard de certains de leurs FNB12.

Savoir déterminer les éléments d’actif des FNB

La composition de l'actif des FNB est transparente :

- Les FNB passifs reproduisent leur indice de référence. En général, les fournisseurs d'indices publient la liste de leurs composantes, mais pas nécessairement la pondération de chacune des composantes.

- Au Canada, les FNB actifs n'ont à rendre publics que les 25 principaux placements chaque trimestre14. Aux États-Unis, les FNB doivent publier la liste de leurs placements chaque jour s'ils détiennent des titres étrangers15.

- Les émetteurs peuvent utiliser le module des propriétaires dans TSX InfoSuiteMD pour savoir quels FNB et fonds communs de placement nord-américains détiennent leur titre ou celui d'un pair.

Susciter l’intérêt des gestionnaires de FNB

Il n'y aucune raison de cibler des FNB passifs, mais les sociétés auraient avantage à savoir comment attirer des gestionnaires de FNB actifs. Étant donné l'accentuation du mouvement des capitaux des fonds communs de placement vers les FNB actifs, les FNB d'actions canadiennes gérés activement présentent une valeur certaine.

Les FNB actifs donnent plus d'information sur leurs objectifs et font preuve d'une plus grande transparence à cet égard que les fonds communs de placement actifs. Les sociétés pourraient donc, en théorie, adapter leur présentation aux gestionnaires de FNB. Il est donc capital de bâtir des relations avec les gestionnaires de FNB actifs et de faire valoir sa liquidité et sa capitalisation boursière dans sa présentation aux investisseurs.

Soutien de TMX

- Consultez notre contenu éducatif : Lisez l'article Inclusion dans un indice pour obtenir de l'information sur les indices S&P/TSX et leurs effets sur la négociation, ou écoutez le balado Cause et effet.

- Renseignez-vous sur ce que les FNB détiennent : Les émetteurs peuvent utiliser le module des propriétaires dans TSX InfoSuite pour savoir quels FNB et fonds communs de placement nord-américains détiennent leur titre ou celui d'un pair.

- Renseignez-vous sur nos indices : Pour en savoir plus sur nos indices, consultez notre page Indices S&P/TSX.

- Ciblez des FNB : Consultez le Centre des FNB TMX sur TMX ArgentMD pour vous renseigner sur des FNB actifs et les cibler.

Notes de bas de page

-

The Impact of ETF Index Inclusion on Stock Prices, Social Science Research Network, John Duffy, Daniel Friedman, Jean Paul Rabanal, Olga Rud, May 24, 2022,

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4061686. -

Active ETF activity grows, Investment Executive, Melissa Shin, October 11, 2022,

https://www.investmentexecutive.com/newspaper_/etf-guide-2022/active-etf-activity-grows/#:~:text=More%20active%20ETFs%20have%20launched,lower%20than%20for%20passive%20ETFs. -

Capital Group bets big on fully transparent active ETFs, Pensions&Investments, Ari I. Weinberg, November 6, 2023,

https://www.pionline.com/exchange-traded-funds/capital-group-bets-big-fully-transparent-active-etfs. -

Why ETFs are set to dominate fund assets, Wealth Professional, Jean Dondo, May 8, 2023,

https://www.wealthprofessional.ca/investments/etfs/why-etfs-are-set-to-dominate-fund-assets/375732. -

Canadian ETF Flows, National Bank of Canada, Daniel Straus, January 5, 2023,

https://nbf.bluematrix.com/sellside/EmailDocViewer?encrypt=72d5702c-0270-4406-9463-e44e70dec4c8&mime=pdf&co=nbf&id. -

The Renaissance of ETFs, Oliver Wyman, Kamil Kaczmarski, Sean Farrar, Philipp Zelter,

https://www.oliverwyman.com/our-expertise/insights/2023/may/exchange-traded-funds-are-fueling-market-opportunities.html. -

When the boat rocks: trading during an index rebalancing — Quant Simplified, Medium, Finsinyur, December 27, 2023,

https://caden-finsinyur.medium.com/when-the-boat-rocks-trading-during-an-index-rebalancing-quant-simplified-3f00f53aa4f0. -

Index Inclusion, TMX Group, April 14, 2022,

https://www.tsx.com/company-services/learning-academy?id=578&lang=en. -

Passive ETF: What It Means, How It Works, Investopedia, Daniel Liberto, January 26, 2024,

https://www.investopedia.com/terms/p/passive-etf.asp. -

ETFs' Growing Proxy Power, ETF.com, Jessica Ferringer, January 19, 2022,

https://www.etf.com/sections/features-and-news/etfs-growing-proxy-power. -

From the Financial Times. August 28, 2023. Vanguard's backing for green and social proposals falls to 2%. Madison Darbyshire, Brooke Masters. © The Financial Times Limited 2013. All Rights Reserved.

https://www.ft.com/content/4313afe4-1fee-447d-b05b-0c8c38cfbff1. -

Empowering investors through BlackRock Voting Choice, BlackRock,

https://www.blackrock.com/corporate/about-us/investment-stewardship/blackrock-voting-choice#:~:text=BlackRock%20has%20seen%20growing%20interest,more%20accessible%20for%20eligible%20clients. -

Pass-Through Voting, Broadridge Financial Solutions, Danielle Gurrieri,

https://www.broadridge.com/ca/article/wealth-management/pass-through-voting. -

ETFs in the spotlight: The CSA review exchange-traded funds, Borden Ladner Gervais LLP, Kathryn M. Fuller, Melissa Ghislanzoni, Lynn McGrade, Whitney Wakeling, Griffin Murphy, October 05, 2023,

https://www.blg.com/en/insights/2023/10/etfs-in-the-spotlight-the-csa-review-exchange-traded-funds. -

Active Semi-Transparent ETFs: What's Under the Hood?, Charles Schwab, Emily Doak, April 5, 2023,

https://www.schwab.com/learn/story/active-semi-transparent-etfs-whats-under-hood.

© 2024 TSX Inc. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent document sans obtenir le consentement écrit préalable de TSX Inc. Les renseignements qui figurent dans le présent document sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Cet article ne vise aucunement à offrir des conseils d'ordre juridique, comptable, fiscal ou financier ou des conseils de placement, entre autres, et on ne devrait pas s'y fier à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres inscrits à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. « The Future is Yours to See. », TMX, le logo de TMX, Groupe TMX, TMX Argent, indice Toronto 35, Bourse de Toronto, TSX, Bourse de croissance TSX, TSXV et « Voir le futur. Réaliser l'avenir. » sont des marques déposées de TSX Inc. Toutes les marques de commerce mentionnées dans le présent article appartiennent à leurs propriétaires respectifs.

* L'indice composé S&P/TSX et les indices S&P/TSX (les « indices ») sont des produits de S&P Dow Jones Indices LLC ou des membres de son groupe (« SPDJI ») et de TSX Inc. (« TSX »). Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor's Financial Services LLC (« S&P »); Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »); et TSXMD est une marque déposée de TSX. SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives et TSX ne soutiennent, ne cautionnent, ne vendent, ni ne promeuvent aucun produit fondé sur les indices, ne font aucune déclaration quant au bien-fondé d'un placement dans un tel produit et ne peuvent être tenues responsables d'erreurs, d'omissions ou d'interruptions touchant les indices ou les données y afférentes.

Articles connexes