Retour à ACADÉMIE TMX ou ESG 101.

Investisseurs et sociétés s’intéressent au capital humain

Le capital humain (CH) est constitué des habiletés, des connaissances et de l'expérience d'une personne ou d'une population vues sous l'angle de la valeur ou du coût pour l'entreprise. La gestion du capital humain (GCH), en ce qui concerne les sociétés inscrites, renvoie au processus de gestion, de recrutement, de développement et d'optimisation du personnel afin d'accroître la productivité et de ce fait, la valeur d'une société.

La notion de CH n'est pas nouvelle. Les économistes parlent depuis longtemps du coût réel de la formation de la main-d'œuvre, qui améliore le bien-être de la société, et considèrent le CH dans le flux de revenu même s'il est intangible. Les études démontrent que les sociétés à la GCH optimale sont mieux positionnées au chapitre de la création de ressources et de compétences, ce qui se traduit par des rendements supérieurs et une valeur financière pour les actionnaires.

Ces dernières années, l'accent mis sur les facteurs ESG a fait apparaître la GCH sur le radar des investisseurs, ce qui a mené les émetteurs à réfléchir aux mesures du CH qu'il fallait inclure dans leur communication. Il y a deux ans, la Securities and Exchange Commission a instauré l'obligation pour les sociétés assujetties des États-Unis d'inclure toute mesure du CH « essentielle à la compréhension des activités de la société inscrite ». Cependant, en l'absence de cadre imposé, les mesures du CH communiquées sont très variées. Les cadres du Sustainability Accounting Standards Board (SASB) et de la Directive européenne NFRD (Non Financial Reporting Directive) incluent des questions liées au CH, mais sont loin d'établir une norme quant à la communication des mesures du CH dans les documents d'information continue ou les rapports sur la durabilité des sociétés. Le Canada n'a pas imposé la communication de mesures du CH, d'où la diversité des éléments communiqués en fonction des pratiques exemplaires au sein des sociétés inscrites. Les investisseurs institutionnels comme BlackRock ont fait du CH un engagement prioritaire pour leurs sociétés de portefeuille, mais sans cadre imposé. Ce sont les institutions qui indiquent les aspects du CH porteurs de valeur.

Les Investment Stewardship Global Principles de BlackRock considèrent que les intérêts des parties prenantes clés soutiennent la capacité d'une société de fournir un rendement financier à long terme et que les sociétés qui établissent des relations fortes avec leurs parties prenantes sont plus susceptibles d'atteindre leurs propres objectifs stratégiques à long terme. À cette fin, BlackRock s'attend à ce que les sociétés communiquent la manière dont elles prennent en considération les intérêts de leur main-d'œuvre dans leurs décisions et indique que la GCH est d'importance fondamentale en matière de placement, d'autant plus que la relation employé-employeur a été transformée par la pandémie.

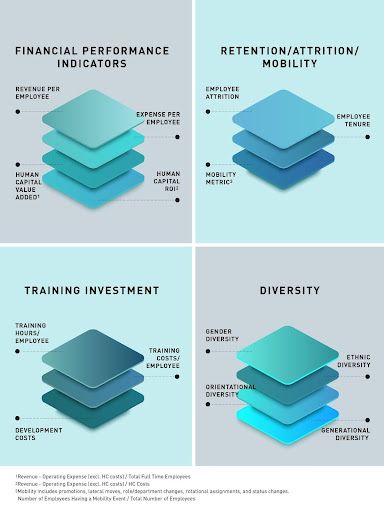

Sans orientation claire, la question qui se pose est de savoir quelles mesures précises du CH doivent être communiquées. Le diagramme ci-dessous, tiré de The Handbook of Board Governance, résume quatre aspects généraux et les mesures connexes qui constituent un excellent point de départ à la communication en matière de CH.

La communication des mesures du CH reste marginale au sein des sociétés inscrites au Canada. Cependant, certaines des mesures indiquées ci-dessus se retrouvent dans nombre de documents d'information continue, notamment le rapport sur la durabilité, les états financiers trimestriels et annuels, le rapport de gestion et la notice annuelle. Dans la circonstance, nous mentionnons ici quelques exemples de communication relative au CH chez des sociétés inscrites à la Bourse de Toronto.

- Cenovus Energy. Rapport sur les ESG, statistiques relatives au roulement de personnel, page 26.

- Group Banque TD. Rapport sur les ESG, statistiques relatives à la formation, pages 78 et 79.

- CIBC, 2021. Rapport sur la durabilité, statistiques relatives à l'absentéisme, page 42.

- Toromont Industries, 2021. Rapport annuel, revenu par membre du personnel, page 27.

- Shopify, 2021. Rapport sur les ESG, statistiques relatives à la diversité, pages 30-33.

La communication efficace et transparente des mesures du CH offre un point de vue aux actionnaires afin d'évaluer de quelle façon la société se positionne en matière de création de ressources et d'occasions. Les investisseurs reconnaissent que ces éléments peuvent se traduire en valeur pour les actionnaires.

Articles connexes